Das Wichtigste in Kürze:

- Personen, die alleinstehend über ein Vermögen von mehr als CHF 1’000.00 verfügen, und Ehepaare, die mehr als CHF 200’000.00 besitzen, haben nach neuem Recht keinen Anspruch auf Ergänzungsleistungen.

- Die freien Vermögensbeträge werden bei Alleinstehenden auf CHF 30’000.00 und bei Ehepaaren auf CHF 50’000.00 gekürzt.

- Der Begriff des Vermögensverzichts wurde weiter ausgedehnt auf den Verzicht aus unwichtigen Gründen.

- Mit der Reform der Ergänzungsleistungen erfolgt eine Erhöhung der Mietzinsbeiträge und somit eine Annäherung an die aktuellen Mietpreise.

- Erben müssen bezogene Leistungen des EL-Bezügers zurückerstatten, wenn das Erbe mehr als CHF 40’000.00 beträgt.

- Zudem sind die übergangsrechtlichen Bestimmungen zu beachten.

Festsetzung der Vermögensobergrenze

Bisher galt für den Erhalt von Ergänzungsleistungen keine Obergrenze des Vermögens. Ab dem 1. Januar 2021 wird eine Vermögensobergrenze eingeführt. Der Anspruch auf Ergänzungsleistungen entfällt, wenn Alleinstehende ein Vermögen von über CHF 100’000.00 besitzen und Ehepaare über ein Vermögen von mehr als CHF 200’000.00 verfügen. Der Vermögensverzehr bei der Herabsetzung von Vermögensfreibeträgen bleibt allerdings bestehen.

Herabsetzung von Vermögensfreibeträgen

Wenn das Vermögen einen gewissen Freibetrag übersteigt, d.h. bei Alleinstehenden neu CHF 30’000.00 und bei Ehepaaren neu CHF 50’000.00, wird der darüberliegende Betrag als zusätzliche Einnahmen angerechnet. Nach altem Recht lag dieser Betrag bei Alleinstehenden noch bei CHF 37’500.00 und bei Ehepaaren bei CHF 60’000.00. Die Herabsetzung des Vermögensfreibetrages kann zur Benachteiligung von Personen führen, die nach altem Recht noch unter der Grenze lagen. Die übergangsrechtlichen Regelungen gewähren zum Ausgleich dieses Nachteils eine Anpassungsphase von 3 Jahren (s. Übergangsrecht unten).

Ausdehnung des Vermögensverzichtsbegriff

Mit der Reform der Ergänzungsleistungen wird neu der Begriff des Vermögensverzichts ausgedehnt. Als Vermögensverzicht gilt nun auch der aus nicht wichtigen Gründen erfolgte und ein gewisses Mass übersteigende Vermögensverbrauch. Wer also innerhalb von kurzer Zeit einen grossen Teil des Vermögens verbraucht, muss sich diesen Verbrauch als Vermögensverzicht anrechnen lassen. Der Verbrauch aus unwichtigen Gründen wird somit wie eine Schenkung behandelt und bei der Berechnung von Ergänzungsleistungen als Vermögensverzicht angerechnet.

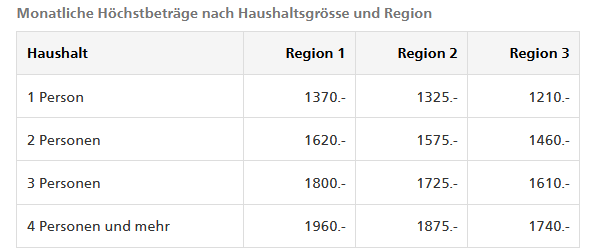

Erhöhung der Mietzinsbeiträge

Die Mietzinsbeiträge werden mit der Reform an die aktuellen Mietverhältnisse angepasst. Die Mietzinsmaxima werden nun in die Regionen Grosszentren (Region 1), Stadt (Region 2) und Land (Region 3) aufgeteilt und der Anzahl an Personen, die gemeinsam in einem Haushalt leben, wird Rechnung getragen. Die entsprechenden Mietzinsmaxima sind der untenstehenden Tabelle zu entnehmen.

Quelle Tabelle: BSV

Rückgriff auf das Erbe

Mit der neuen Reform werden bei einem Todesfall Ergänzungsleistungen, welche zu Lebzeiten rechtmässig bezogen wurden, vom Nachlass der Erben abgezogen. Von der Rückerstattungspflicht betroffen ist jener Anteil, der die Höhe von CHF 40’000.00 übersteigt. Bei Ehepaaren erfolgt die Rückerstattung erst nach dem Ableben des zweiten Ehepartners. Die Pflicht zur Rückerstattung gilt nur für Ergänzungsleistungen, die nach dem 1. Januar 2021 ausgerichtet werden.

Übergangsrecht: Anwendung von neuem bzw. altem Recht

Durch die Neuerungen wird es aufgrund der Erhöhung der Mietzinsbeiträge zu einigen Personen kommen, die von den Neuerungen profitieren. Das Herabsetzen der Vermögensgrenzen als Neuerung führt allerdings auch zur Benachteiligung von anderen. Um eine angemessene Anpassungsfrist für die Benachteiligung einzuräumen gilt bei jenen, die nicht von den Neuerungen profitieren, für weitere drei Jahren das alte Recht. Bei jenen, die direkt Vorteile aus den Neuerungen ziehen können, wird das neue Recht hingegen sofort angewendet.

Quellen: BSV; SVS

Paloma Steffen / 29.07.2021